つみたてNISAで投資がうまくいくか心配だなぁ。

運用で気を付けること、やってはいけないことは何だろう。

こういった疑問に答えます。

つみたてNISAで絶対にやってはいけない7つのこと ~運用編~

つみたてNISAで絶対にやってはいけないことを知り、避けることができれば、勝てる可能性がグッと上がります。

投資で勝てない人の多くは、短期間で売ってしまうことにあります。

投資していることを忘れていた人や、亡くなってほったらかしになっていた口座ほど、リターンが高かったというデータもあるぐらいです。

ベストな投資法は、毎月1回積立てて、なるべく長期間保有し、必要な時に必要なだけ取り崩すことです。

今回は、つみたてNISAの運用で絶対にやってはいけない7つのことを紹介していきます。

①投資したいけど、まだしていない

何もしなければ、何も始まりません。

まずは『行動』することが大切です。

つみたてNISAは100円から投資できます。

「たった100円で投資するなんて意味がない」と思うかもしれませんが、やってもいないのにやった後にどうなるかなんて誰にもわかりません。

100円投資でも、株や税金など幅広いお金の知識が自然と身についていき、それ以上の価値があります。

投資したいけど、まだしていない人は、だまされたと思って100円投資から始めてみて下さい。

投資元本を増やすのは後からでもできます。

②ネット証券以外で取引する

銀行・保険会社・総合証券・ファイナンシャルプランナーなどは、人件費や建物維持費などたくさん経費がかかるため、取扱商品のコストも高くなる傾向があります。

特に、金融機関にすすめられた投資商品は、営業の人件費などのコストが上乗せされているので、絶対に投資してはいけません。

なぜなら、コストが高い金融商品ほど、リターンが低くなり、元本割れする可能性も高くなります。

ネット証券は、投資商品の営業をする担当者がいない分だけ、コストが安くなります。

投資をするならコストが安い、ネット証券がおすすめです。

おすすめのネット証券会社はこちらです。

楽天証券

●国内外の株、投資信託、ETFなど商品が豊富

●ネット証券だからコストが安い

●楽天グループと連携でき、楽天ポイント投資ができる

●口座開設が無料

●つみたてNISAの取扱商品が優良

SBI証券

●国内外の株、投資信託、ETFなど商品が豊富

●ネット証券だからコストが安い

●アメリカ株・海外ETFのコストが業界最安

●口座開設が無料

●つみたてNISAの取扱商品が優良

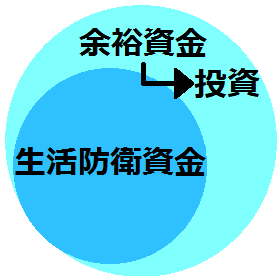

③生活防衛資金で投資する

生活防衛資金とは、生活にするために必要な最低限の貯蓄のことです。

生活を安定させるためには、絶対に生活防衛資金を使って投資してはいけません。

投資で最も重要なことは『メンタルを安定させること』です。

生活防衛資金で投資をすると、メンタルが不安定になり、狼狽売り(株価が急落したときに、慌てて売ってしまうこと)することがあります。

投資の大原則は『バイ&ホールド(買ったら売らない)』です。

メンタルを安定させるためにも、生活防衛資金には手をつけず、余裕資金で投資しましょう。

④40万円の非課税枠がまだ残っているのに、課税口座で投資する

つみたてNISAの40万円の非課税枠を全て使っていないにもかかわらず、課税口座で投資すると、課税される分、お金が増えにくくなります。

つみたてNISAは約150商品と少ないので、他の商品に投資したくなるかもしれません。

つみたてNISAの対象商品は、厳選された優良なものなので、他の商品よりもリターンが高くなります。

リターンを最大化できる、つみたてNISAの40万円の非課税枠をフルに使うのがおすすめです。

それでもお金に余裕があったら、課税口座で投資するのも良いと思います。

⑤タイミングを見て追加投資する

つみたてNISAは、国民に積立投資させることを目的に作られた制度です。

なぜなら、老後資金を貯めるためには、積立投資が一番効率の良い投資法だからです。

「価格が下がったタイミングで投資するのが一番効率が良い」と思うかもしれませんが、タイミング投資は、機会損失によりリターンを低くしているだけでなく、メンタルもすり減らします。

情報が速すぎる現在では、短期的な株価変動は誰にも予想することができません。

タイミングを見ず、毎月同じ日に同じ金額を積立投資しましょう。

⑥非課税期間(20年)中に売る

非課税期間の20年間は、投資家が心変わりして売ってしまうのに十分な時間です。

非課税期間中に売ってしまうと、様々なデメリットがあります。

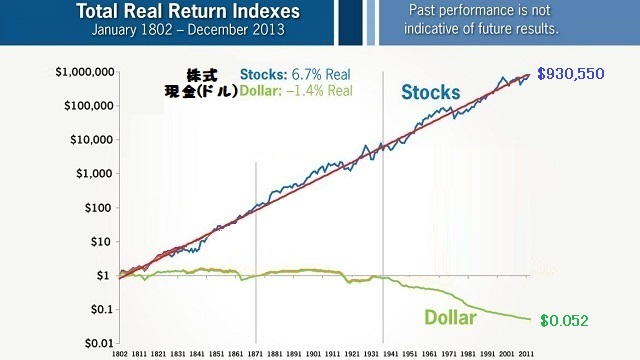

上図を見てわかるように、1802~2013年の米国株式は右肩上がりに成長しており、インフレ調整後の株価は、212年間で930,550倍になりました。

短期で売るほど、機会損失によってリターンが減ります。

また、複利効果で得た運用益が非課税になる恩恵も受けられなくなります。

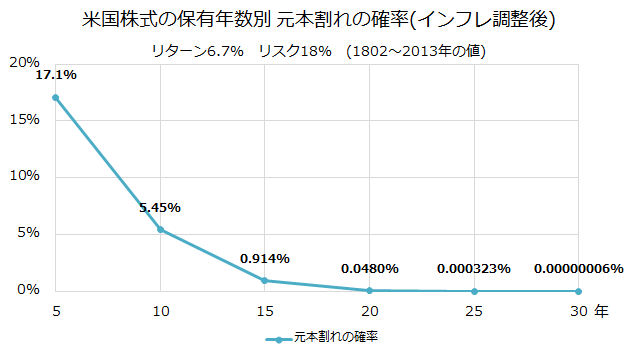

上図を見てわかるように、長期投資するほど、元本割れの確率が低くなります。

投資の大原則は『バイ&ホールド(買ったら売らない)』です。

非課税期間(20年)中は、絶対に売らないようにしましょう。

⑦非課税期間(20年)後にすぐ売る

つみたてNISAの非課税期間(20年)後には、自動的に課税口座に移管されますが、すぐに売ってしまっていけません。

長期投資であるほどリターン(全期間)が高くなり、元本割れの確率が低くなります。

できるだけ長期投資し、必要な分だけ取り崩すことが、投資において最も合理的な方法です。

投資の大原則は『必要な時に、必要なだけ、取り崩す』です。

非課税期間(20年)後も、なるべく長期間保有するようにしましょう。

まとめ

絶対にやってはいけない7つのこと

①投資したいけど、まだしていない

②ネット証券以外で取引する

③生活防衛資金で投資する

④40万円の非課税枠がまだ残っているのに、課税口座で投資する

⑤タイミングを見て追加投資する

⑥非課税期間(20年)中に売る

⑦非課税期間(20年)後にすぐ売る

絶対にやるべき7つのこと

①100円で投資してみる

②ネット証券会社で投資する

③余裕資金で投資する

④40万円の非課税枠をフルに使う

⑤毎月同じ日に同じ金額を積立投資する

⑥非課税期間(20年)中は保有する

⑦非課税期間(20年)後も長期保有する

日本人みんなが投資を知り、勝てる投資をして、豊かな人生を送ることを願っています。

おすすめ関連記事

本記事と似ている部分もありますが、インデックス投資ならではの内容も紹介しています。

おすすめ書籍

お金の哲学を学べる、ストーリー仕立てで読みやすい、初心者向けの名著です。