つみたてNISAで投資がうまくいくか心配だなぁ。

商品選びで気をつけること、やってはいけないことは何だろう。

こういった疑問に答えます。

つみたてNISAで絶対にやってはいけない7つのこと ~商品選び編~

つみたてNISAで絶対にやってはいけないことを知り、避けることができれば、勝てる可能性がグッと上がります。

投資で商品選びに失敗してしまうと、どれだけうまく運用しても勝つことができなくなってしまいます。

これからドラゴンと戦うのに『ドラゴンキラー』を装備せず、『ひのきのぼう』を装備するようなものです。

それでは、いくら頑張ってもドラゴンに勝てません。

投資で勝つためには、避けるべき商品を知る必要があります。

今回は、つみたてNISAの商品選びで絶対にやってはいけない7つのことを紹介していきます。

①いい加減に商品を選ぶ

つみたてNISAは約150銘柄の商品があります。

その中で、投資するに値する商品は数銘柄しかありません。

つみたてNISAの『商品選び7箇条』全てを満たしたものが、優良な商品です。

商品選び7箇条

●投資先:株式のみ

●投資型:インデックス型

●信託報酬(税込):0.22%以下

●信託財産留保額:なし

●純資産:50億円以上

●設定日:1年以上前

●償還日:無期限

いい加減に選んだ商品である『野村インデックスファンド・海外5資産バランス』を例にして、何がいけないのかを紹介します。

| 野村インデックスファンド ・海外5資産バランス | 商品選び7箇条 ○ ✕ | |

|---|---|---|

| 投資先 | 株式、債券、REIT | ✕ |

| 投資型 | インデックス型 | ○ |

| 信託報酬(税込) | 0.66% | ✕ |

| 信託財産留保額 | 0.2% | ✕ |

| 純資産 | 26.24 億円 | ✕ |

| 設定日 | 2013.09.12 | ○ |

| 償還日 | 無期限 | ○ |

『野村インデックスファンド・海外5資産バランス』の問題点

●債券やREITを含む ⇒ リターンが低い

●信託報酬が高い ⇒ コストが高い

●信託財産留保額がある ⇒ 早期解約すると損をする

●純資産が少ない ⇒ コストが高く、早期償還する可能性が高い

このように、いい加減に商品を選ぶと、問題点がたくさん出てきます。

つみたてNISAの対象商品のほとんどは劣悪なので、いい加減に商品を選ぶのではなく、つみたてNISAの『商品選び7箇条』全てを満たした商品を選びましょう。

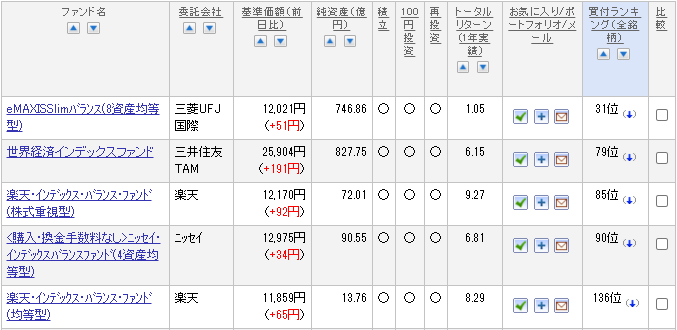

②バランス型・均等型の商品を選ぶ

バランス型・均等型の商品例

バランス型・均等型の商品は、リターンとリスク(標準偏差)のバランスが取れていません。

投資における、本当にバランスが良いものとは、『シャープレシオ』が高い商品のことです。

『シャープレシオ』の計算式はこちらです。

シャープレシオの計算式

シャープレシオ=リターン÷リスク

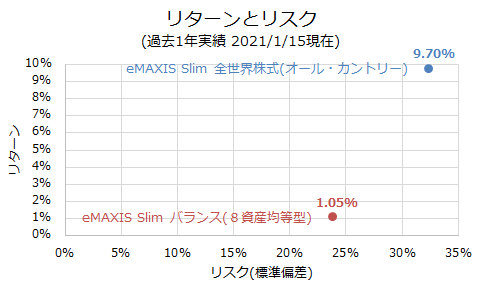

現代ポートフォリオ理論によれば、時価総額加重平均の世界市場全体に分散投資するのが、最適であるそうです。

最適なポートフォリオに一番近い商品が、時価総額加重平均の全世界株式インデックスファンドです。

それでは、『バランス型・均等型ファンド』と『全世界株式インデックスファンド』のリターンとリスクを比較してみます。

この図を見たら誰もが、『バランス型・均等型ファンド』よりも、『全世界株式インデックスファンド』の方が良いと思うのではないでしょうか。

シャープレシオを計算してみると、

●バランス型・均等型ファンド ⇒ 0.044

●全世界株式インデックスファンド ⇒ 0.299

となり、シャープレシオの数値を見ても、『全世界株式インデックスファンド』の方が圧倒的に優良な商品ということがわかります。

バランス型・均等型の商品は、債券やREITを組み入れることによってリターンが低くなるため、シャープレシオが低くなります。

シャープレシオが高い商品のほとんどは、株式型インデックスファンドです。

バランス型・均等型の商品を選ばず、シャープレシオが高い商品を選びましょう。

③西暦・年齢が名前に入っている商品を選ぶ

西暦・年齢が名前に入っている商品例

西暦・年齢が名前に入っている商品は、コストが高く、リスクが高く、リターンが低いという特徴があります。

なぜなら、年を商品名に入れて、共感させて売ろうとする、劣悪なバランス型・均等型の商品だからです。

その中には、償還日になると自動売却される商品もありますので、気をつけて下さい。

「自動売却されると何が問題なのか?」と疑問に思う人のために、理由を簡単に説明します。

現役でバリバリ稼いでいる人にとっては、つみたてNISAの運用終了時期が来たからといって、売却する必要はありません。

むしろ、老後資金を貯めるためには、売却しない方が良いです。

老後資金を取り崩す必要がある人にとっては、つみたてNISA運用中に売却する必要がある人だっています。

投資における最適な売却時期は、自分の状況で決まるものであって、商品の性質によって決まるものではありません。

だから、償還日が定められている商品は、劣悪な商品と言えます。

西暦・年齢が名前に入っている商品は、バランス型・均等型で、償還日が定められている商品もあるので、選ばないようにしましょう。

④為替ヘッジありの商品を選ぶ

為替ヘッジありの商品例

為替ヘッジありの商品は、為替変動による損失回避をするため、コストが高くなり、リターンが低くなります。

たしかに、為替ヘッジをするとリスクは低くなりますが、それ以上にリターンが低くなるので、メリットはあまりありません。

なぜなら、リターンが低くなると、シャープレシオが低くなるからです。

為替変動によって保有商品の時価評価額が変動するのは微々たるものです。

為替ヘッジをすることによって、コストが高くなる方がデメリットになります。

為替ヘッジありの商品は選ぶのではなく、為替ヘッジなしの商品を選びましょう。

⑤日本株式中心の商品を選ぶ

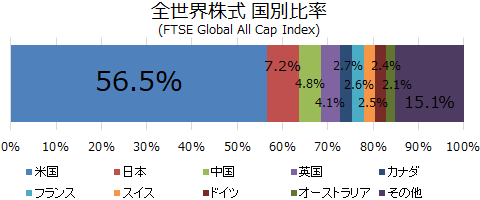

全世界株式から見た日本株式の市場規模をご存じですか?

FTSEによると、米国株式56.5%に対して、日本株式7.2%しかありません。

日本の年金を運用しているGPIFのように、日本株式に25%も投資するのは、あまりにもアンバランスです。

日本に住んでいるからと言って、日本株式中心に投資するのは、リスクが高すぎます。

同様に、新興国株式中心に投資するのも、リスクが高すぎます。

世界から見た投資の王道は、米国株式中心のバランスが取れたポートフォリオです。

日本株式中心の商品を選ぶのではなく、米国株式中心の商品を選びましょう。

⑥『ひふみプラス』だけを選ぶ

つみたてNISAの対象商品のほとんどは、投資の王道であるインデックスファンドですが、『ひふみプラス』は、アクティブファンドにもかかわらずつみたてNISAの対象で、大人気商品の一つです。

『ひふみプラス』は、純資産額4543.98億円で、楽天証券のつみたてNISA対象商品の中で、純資産額1位となっています。

『ひふみプラス』は、2位の『eMAXIS Slim 米国株式(S&P500)』と比べて、2倍近い純資産額となっており、人気ぶりがうかがえます。

人気だからといって、日本株式中心の『ひふみプラス』だけを選ぶのは、あまりにもアンバランスです。

『ひふみプラス』はインデックスファンドではないのでおすすめはしませんが、どうしても投資したいのであれば、『全世界株式インデックスファンド(日本を除く)』90%、『ひふみプラス』10%ぐらいの割合がちょうど良いバランスです。

『ひふみプラス』だけを選ぶのではなく、全世界株式から見た日本株式の割合である7.2%を意識して商品を選びましょう。

⑦コストが高い商品を選ぶ

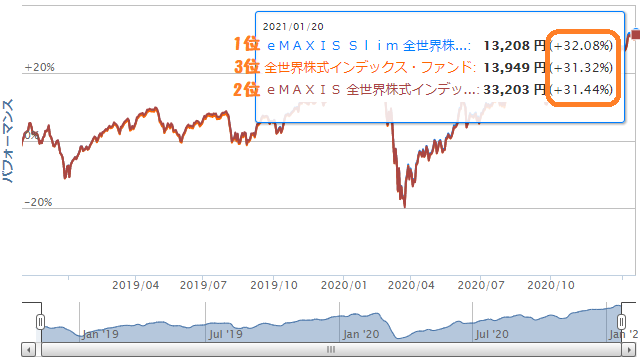

あなたなら、これら3つの同一内容の商品のうち、どれを選びますか?

全世界株式インデックスファンドの3つの商品例

※これら3つの商品は、時価総額加重平均の全世界の株価指数に連動する成果を目指しています

①全世界株式インデックス・ファンド

信託報酬:0.528%

純資産額:28.56 億円

②eMAXIS 全世界株式インデックス

信託報酬:0.66%

純資産額:110.26 億円

③eMAXIS Slim 全世界株式(オール・カントリー)

信託報酬:0.1144%

純資産額:886.87 億円

ほとんどの人が『③eMAXIS Slim 全世界株式(オール・カントリー)』を選ぶのではないでしょうか。

③は、信託報酬(コスト)が低く、コストを引いた後のリターンが一番高くなるので、誰が見ても3商品の中で一番良い商品です。

3商品の、2018年10月31日~2021年1月20日のリターンを比較してみます。

こちらの図を見てわかるように、やはりコストが一番低い『③eMAXIS Slim 全世界株式(オール・カントリー)』のリターンが一番良いことがわかります。

①や②の純資産額(投資家の保有総額)が数億円あるということは、こんなにコストが高い商品に投資している人が何人も存在するということです。

読者の方は、このようなコストが高い商品を選ばないように気を付けて下さい。

同一商品の場合、コストが高い商品を選ぶのではなく、コストが一番低い商品を選びましょう。

まとめ

絶対にやってはいけない7つのこと

①いい加減に商品を選ぶ

②バランス型・均等型の商品を選ぶ

③西暦・年齢が名前に入っている商品を選ぶ

④為替ヘッジありの商品を選ぶ

⑤日本株式中心の商品を選ぶ

⑥『ひふみプラス』だけを選ぶ

⑦コストが高い商品を選ぶ

絶対にやるべき7つのこと

①『商品選び7箇条』全て満たした商品を選ぶ

商品選び7箇条

●投資先:株式のみ

●投資型:インデックス型

●信託報酬(税込):0.22%以下

●信託財産留保額:なし

●純資産:50億円以上

●設定日:1年以上前

●償還日:無期限

②シャープレシオが高い商品を選ぶ

③西暦・年齢が名前に入っている商品は選ばない

④為替ヘッジなしの商品を選ぶ

⑤米国株式中心の商品を選ぶ

⑥全世界株式から見た日本株式の割合(7.2%)を意識して商品を選ぶ

⑦コストが一番低い商品を選ぶ

つみたてNISAのおすすめ商品3選

●eMAXIS Slim 全世界株式(オール・カントリー)

●eMAXIS Slim 米国株式(S&P500)

●ニッセイ外国株式インデックスファンド

日本人みんなが投資を知り、勝てる投資をして、豊かな人生を送ることを願っています。

おすすめ関連記事

つみたてNISAの運用で絶対にやってはいけない7つのことを紹介しています。

おすすめ書籍

「お金の本質」や「お金と人生の関係」を学べる、本ブログで紹介した『ひふみプラス』の生みの親である藤野英人氏の書籍です。