資産運用の種類

資産運用はたくさん種類がありますが、主な資産運用を20種類まとめました。

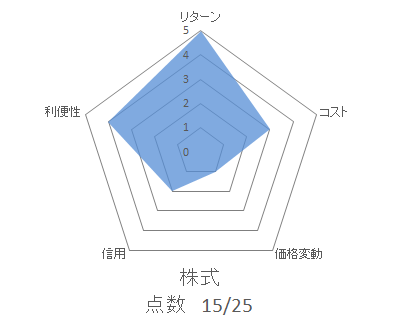

株式

上場企業が発行している株式を証券会社や銀行から購入することにより企業にお金を貸し、配当金を定期的に受け取ったり、商品券などの株主優待券を受け取ったりできます。

いつでも売買でき、売却時には利益を得ることもありますが、損失を被ることもあります。

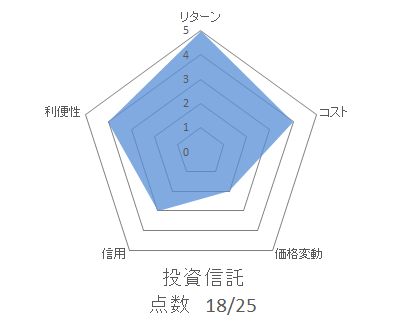

投資信託

証券会社や銀行から購入することにより運用会社にお金を貸し、集めた大きな資金をもとに運用のプロであるファンドマネージャーが複数の株式や債券などに投資・運用することによって得た利益を受け取ることができます。

お金を貸している間、運用手数料がかかります。

いつでも売買でき、売却時には利益を得ることもありますが、損失を被ることもあります。

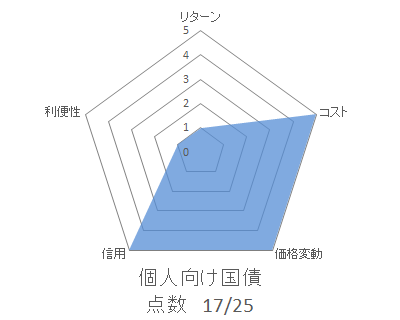

個人向け国債

国が発行する債券で、証券会社や銀行から購入することにより一定期間国にお金を貸し、利息を半年毎に受け取ることができ、満期になれば元本の返済を受けることができます。

債券とは、国や企業が投資家から資金を借り入れた時に発行する借用証明です。

毎月1回購入することができ、購入後1年間は中途解約できませんが、損失を被ることはありません。

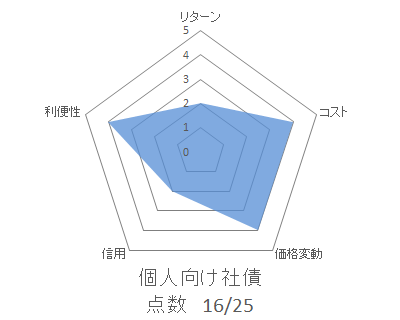

個人向け社債

企業が発行する債券で、証券会社や銀行から購入することにより一定期間企業にお金を貸し、利益を得ることがことができます。

利息を定期的に受け取ることができる利付債と、利息が無い代わりに発行時に安く購入できる割引債があります。

いつでも中途解約でき、売却時には利益を得ることもありますが、損失を被ることもあります。

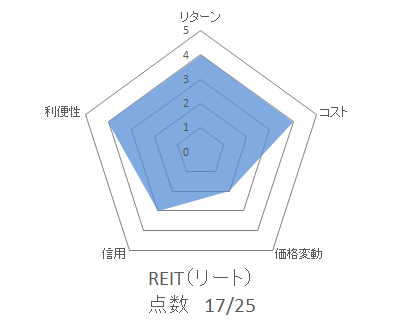

REIT(リート)

証券会社や銀行から購入することにより運用会社にお金を貸し、集めた大きな資金をもとに不動産のプロが複数の不動産に投資・運用することによって得た利益を受け取ることができます。

日本のREITをJ-REIT(ジェイ・リート)といいます。

配当金を定期的に受け取ることができます。

いつでも売買でき、売却時には利益を得ることもありますが、損失を被ることもあります。

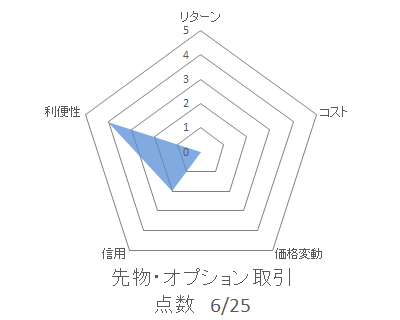

先物・オプション取引

将来の売買について現時点でいくらで売買するか約束する取引で、証券会社を通して売買します。

レバレッジをかける(借金をして投資する)ことができるため、ハイリスクの取引になります。

いつでも売買でき、売買時には利益を得ることもありますが、損失を被ることもあります。

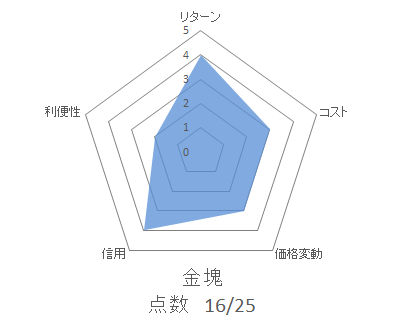

金塊

金は紀元前から通貨として使用されており、埋蔵量には限りがあるため無価値にはならない世界共通の資産です。

貴金属店などから購入することができ、数年保有することにより値上がり益を得ることができます。

500g未満など一定量未満の金を購入する場合、購入手数料がかかります。

金の値段は日々変動しているため、売却時には利益を得ることもありますが、損失を被ることもあります。

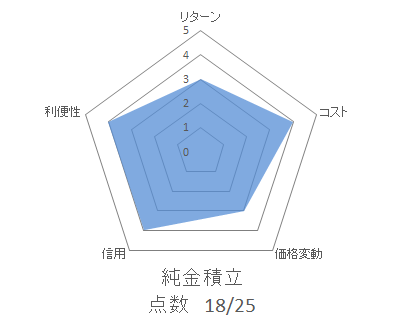

純金積立

証券会社や貴金属店を通して投資家から集めた大きな資金をもとに金塊を購入し、数年保有することにより値上がり益を得ることができます。

少額から購入可能ですが、運用手数料がかかります。

投資額が一定額を超えれば金塊と交換することができます。

金の値段は日々変動しているため、売却時には利益を得ることもありますが、損失を被ることもあります。

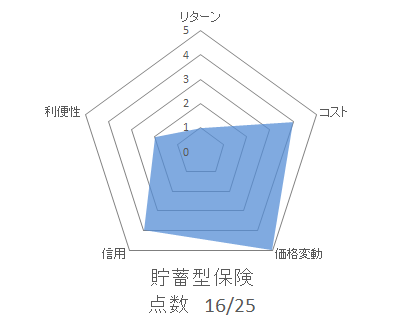

貯蓄型保険

生命保険会社を通して加入する貯蓄重視の生命保険で、定期保険より毎年の保険料は高くなりますが、保険会社が投資・運用することにより、満期時に保険料の一部が返ってきて合計支払保険料が安くなります。

加入前に満期時に返ってくる保険料を確認することができ、払込み保険料より返ってくる保険料が多くなることもあることもありますし、少なくなることもあります。

万が一死亡した場合、死亡保険金を受け取ることができます。

中途解約はできますが、返ってくる保険料が少なくなります。

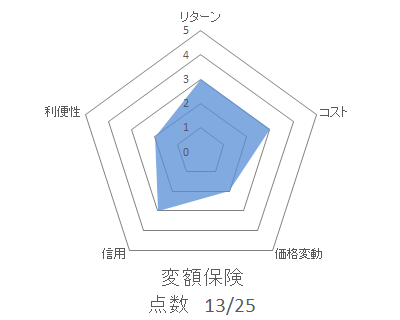

変額保険

生命保険会社を通して加入する生命保険と投資信託を組み合わせた保険で、加入者が選択した投資信託を購入することにより得た利益を受け取ることができます。

満期までの期間は預け入れたお金が引き出せない代わりに、高い利回りで投資・運用します。

万が一死亡した場合、死亡保険金を受け取ることができます。

中途解約はできますが、解約手数料がかかります。

満期時には利益を得ることもありますが、損失を被ることもあります。

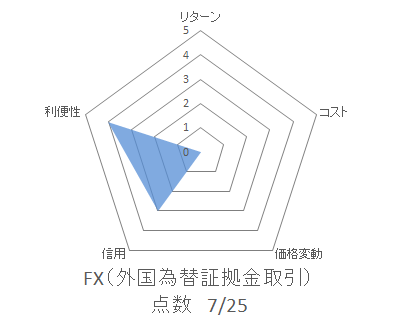

FX(外国為替証拠金取引)

世界中の異なる通貨の売買し、その差額によって利益を得ることを目的とした取引で、証券会社を通して売買します。

レバレッジをかける(借金をして投資する)ことができるため、ハイリスクの取引になります。

いつでも売買でき、売買時には利益を得ることもありますが、損失を被ることもあります。

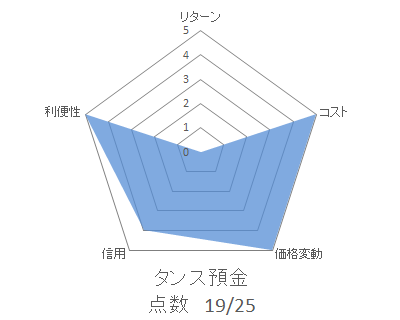

タンス預金

家に保管する現金です。

火災や盗難による紛失リスクがあります。

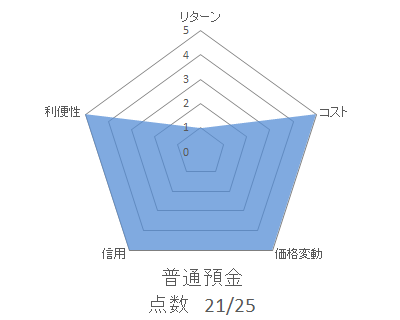

普通預金

いつでも預入や引出ができる預金です。

利息を定期的に得ることができ、損失を被ることはありません。

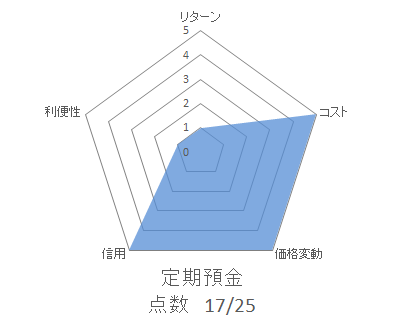

定期預金

満期までの期間は預け入れたお金が引き出せない代わりに、普通預金よりも高い利息が約束されている預金です。

普通預金よりも高い利息を定期的に得ることができ、損失を被ることはありません。

中途解約もできますが、利息が安くなります。

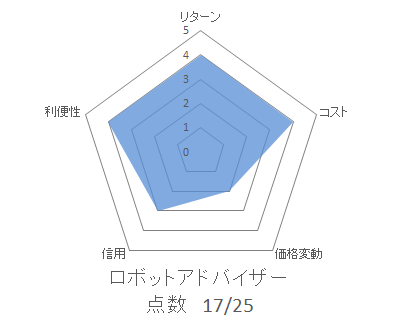

ロボットアドバイザー

AIにより自動で投資信託、金、預金など理想的な資産の組み合わせ(ポートフォリオ)を作成したり、その組み合わせに基づき自動で投資・運用をすることができます。

証券会社や銀行を通して投資したり、直接投資したり様々で、得た利益を受け取ることができます。

自動で理想的な資産の組み合わせに変える(リバランスする)ものもあります。

いつでも売買でき、売買時には利益を得ることもありますが、損失を被ることもあります。

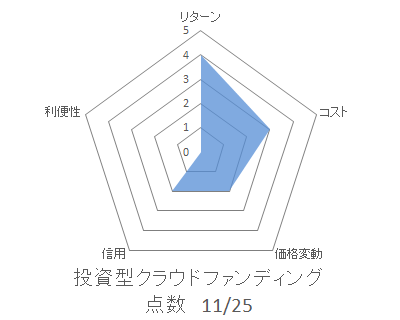

投資型クラウドファンディング

代理店を通し成功しそうな新興企業にお金を貸し、企業が発展することによって得た利益を受け取ることができます。

満期まで数ヶ月から数年かかることもあり、中途解約はできません。

満期時には利益を得ることもありますが、損失を被ることもあります。

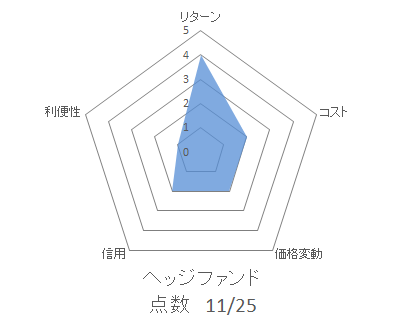

ヘッジファンド

富裕層や機関投資家から直接集めた大きな資金をもとに、運用のプロであるファンドマネージャーが複数の株式・債券・先物などに投資・運用することによって得た利益を受け取ることができます。

投資信託と違い、株価変動に関わらず毎年黒字(絶対収益)を目指します。

投資できる人数が99人など限りがある場合が多く、最低投資金額は数千万円が多くなります。

成功報酬として運用益の20%など徴収することが多いです。

売買するのに1~3ヶ月間かかることもあり、売買時には利益を得ることもありますが、損失を被ることもあります。

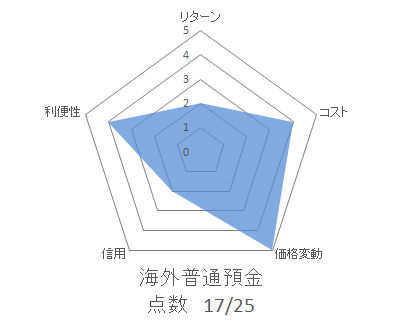

海外普通預金

いつでも預入や引出ができる海外の預金です。

外貨を保有しておきたい場合や、日本よりも高い利息を受け取りたいときに利用します。

日本の普通預金よりも高い利息を定期的に得ることができますが、口座管理手数料がかかる場合があります。

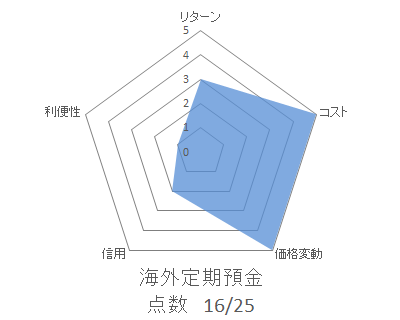

海外定期預金

満期までの期間は預け入れたお金が引き出せない代わりに、海外普通預金よりも高い利息が約束されている海外預金です。

外貨を保有しておきたい場合や、日本よりも高い利息を受け取りたいときに利用します。

海外普通預金よりも高い利息を定期的に得ることができ、損失を被ることはありません。

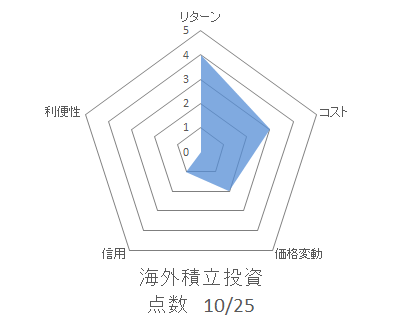

海外積立投資

代理店を通して海外の保険会社や信託会社に口座を開設し、毎月積立てながら投資・運用することによって得た利益を受け取ることができます。

満期までの期間は預け入れたお金が引き出せない代わりに、高い利回りで投資・運用します。

中途解約はできることが多いが、解約手数料がかかります。

元本保証ありのものや、元本保証なしのものまで様々な種類があります。

まとめ

資産運用はたくさん種類があり、どの資産をどんな配分で持つかを決めることが資産運用にとって最も大切なことです。

全資産を株式に投資するのも良くないですし、全資産を普通預金口座に貯金するのも良くないです。

資産配分のことをアセットアロケーションと言い、アセットアロケーションによって資産運用の成果の8割が決まると言われています。

資産運用の種類を多く知ることにより、アセットアロケーションを考えたことが無い方にとって、考えるキッカケになれば良いなと思います。