日本人の金融リテラシー

金融リテラシーとは、お金に関する知識や判断力のことです。

お小遣いを貰う小学生から老後まで全人類が生きていく上で必須のスキルと言っても過言ではありません。

日本ではよく「お金の話は汚い」「投資はギャンブルだ」と言いますが、主要先進国ではそうは言わないそうです。

それは日本人の金融リテラシーが低いことが理由の1つではないでしょうか。

日本の金融リテラシーの現状把握ため、2019年に金融広報中央委員会は「金融リテラシー調査」を行いました。

日本の人口構成とほぼ同一の割合で収集した18~79歳の25,000人を対象に、家計管理、金融取引、保険、ローンなどの知識をインターネットによるアンケート調査した結果、日本、アメリカ、イギリス、ドイツ、フランスの中で日本は金融リテラシーが一番低いことがわかりました。

金融リテラシーが高い人は、老後の事を考えている、借入が少ない、金融トラブルが少ない、金融投資が多い、金融資産が多い、年収が高いという特徴があるということがわかりました。

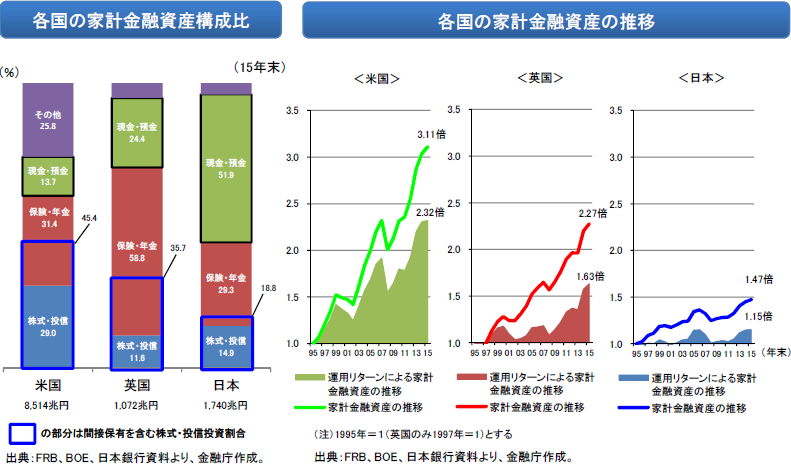

2017年に金融庁が行った「家計金融資産の現状分析」によると、現預金の比率は日本51.9%、イギリス24.4%、アメリカ13.7%で、株式・投資信託(間接保有含む)の比率は日本18.8%、イギリス35.7%、アメリカ45.4%です。

1995年から2015年の20年間の家計金融資産は、日本1.47倍に対しアメリカ3.11倍です。

勤労所得と財産所得の比率は、日本8:1に対しアメリカ3:1です。

日本は主要先進国の中で株式・投資信託の関心が低く財産所得も低いので、金融リテラシーを向上させることで、アメリカのようにさらに多くの財産所得を得ることができるのではないでしょうか。

金融リテラシーが低いとどうなるのか?

日本人の下位から30%のAさんを例にします。

年齢:65歳

家族:妻のみ(子供は独立)

貯金:200万円

仕事:65歳で退職し、現在は無職

給与:生涯平均年収330万円、現在なし

年金:夫婦合計で17万円

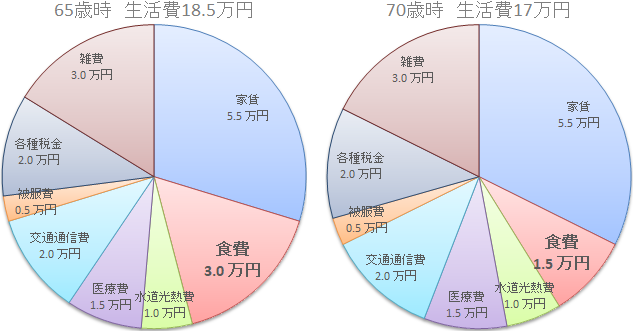

65歳の時にAさん夫婦は毎月貯金を1.5万円取り崩しながら、食費3.0万円、生活費18.5万円の生活をしていました。

69歳の時に大きな病気で手術をし、貯金が一度に0円になりました。

貯金が無くなったため、毎月1.5万円(1日当たり500円)しか食費がなくなり、旅行、趣味、レジャー、外食はもちろん病気になっても手術するお金もなくなりました。

Aさん夫婦はそのような生活を90歳まで送ることになりました。

2019年に生命保険文化センターが行った「生活保障に関する調査」によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均22.1万円となっており、ゆとりある老後生活を送るための生活費は月額で平均36.1万円となっています。

上記Aさんの例だと最低日常生活費まで5.1万円も足りず、このように貧しい生活になる可能性のある人は日本に30%もいるのが現状です。

金融リテラシーを向上させ、

一緒にゆとりある生活を手に入れましょう!!