の節税効果はどれくらいお得なのか?.png)

iDeCoの節税効果はどれくらいお得なの?

つみたてNISAと比べてどっちがお得なの?

年収・加入年数・掛金によって加入しない方が良い人とかいるの?

こういった疑問に答えます。

iDeCo(個人型確定拠出年金)の節税効果はどれくらいお得なのか?

ここ数年、政府により投資を支援するお得な制度が充実してきました。

簡単に節税できる制度として、iDeCo(個人型確定拠出年金)、NISA、つみたてNISAがあります。

今回は、iDeCo(個人型確定拠出年金)の節税効果がどれくらいお得なのか、時価評価額(税引後)のシミュレーションを用いて紹介していきます。

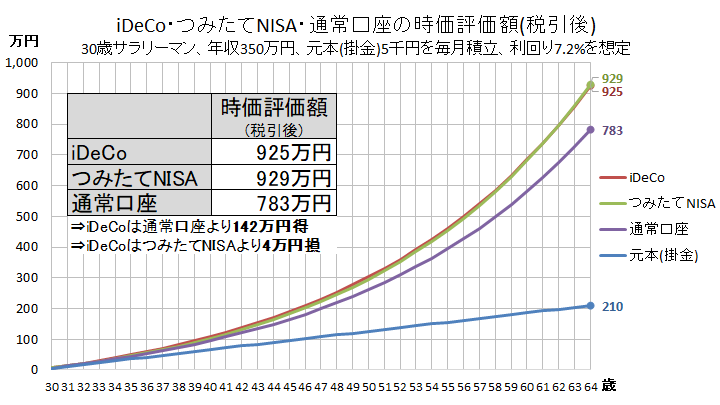

ケース①:30歳サラリーマン 年収350万円 毎月の掛金5,000円

前提条件

●毎月の掛金5,000円

●所得税・住民税15%

●米国株式や世界株式に投資し、利回り7.2%で運用

●65歳まで加入

●手数料・税金を引いた後の時価評価額をシミュレーション

●iDeCoの所得控除額を時価評価額に含む

●iDeCoの受給時にかかる税金は時価評価額に含まない

シミュレーションの結果、65歳時の時価評価額(税引後)はこのようになりました。

●iDeCo:925万円

●つみたてNISA:929万円

●通常口座:783万円

iDeCoは通常口座よりも142万円得となり、つみたてNISAよりも4万円損となりました。

iDeCoは全額所得控除により年間約9千円が現金として戻ってきますので、その現金を再投資した場合、つみたてNISAよりもiDeCoの方が時価評価額は多くなります。

このケースの場合、iDeCoの節税効果が一番高いことがわかりました。

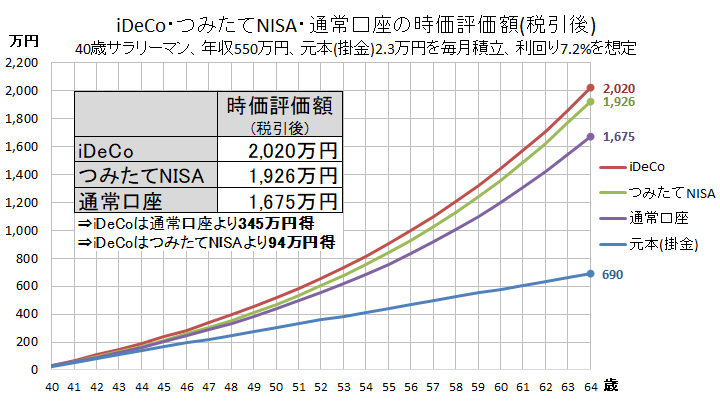

ケース②:40歳サラリーマン 年収550万円 毎月の掛金23,000円

前提条件

●毎月の掛金23,000円

●所得税・住民税16%

●米国株式や世界株式に投資し、利回り7.2%で運用

●65歳まで加入

●手数料・税金を引いた後の時価評価額をシミュレーション

●iDeCoの所得控除額を時価評価額に含む

●iDeCoの受給時にかかる税金は時価評価額に含まない

シミュレーションの結果、65歳時の時価評価額(税引後)はこのようになりました。

●iDeCo:2,020万円

●つみたてNISA:1,926万円

●通常口座:1,675万円

iDeCoは通常口座よりも345万円得となり、つみたてNISAよりも94万円得となりました。

iDeCoは全額所得控除により年間約4.4万円が現金として戻ってきますので、その現金を再投資した場合、iDeCoの時価評価額はさらに多くなります。

このケースの場合、iDeCoの節税効果が一番高いことがわかりました。

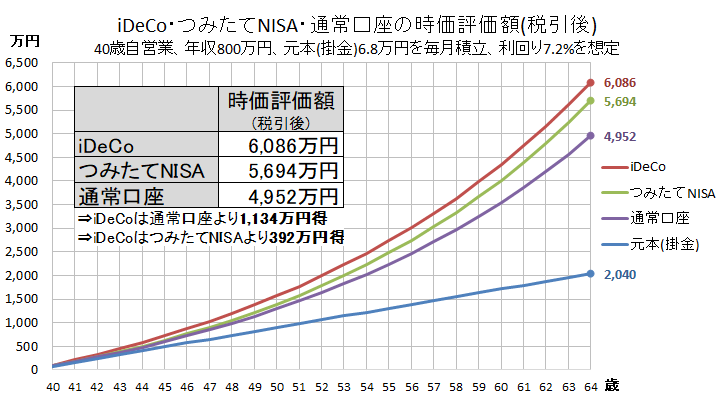

ケース③:40歳自営業 年収800万円 毎月の掛金68,000円

前提条件

●毎月の掛金68,000円

●所得税・住民税20%

●米国株式や世界株式に投資し、利回り7.2%で運用

●65歳まで加入

●手数料・税金を引いた後の時価評価額をシミュレーション

●iDeCoの所得控除額を時価評価額に含む

●iDeCoの受給時にかかる税金は時価評価額に含まない

●つみたてNISAは毎月の積立68,000円できると仮定(本来は不可)

シミュレーションの結果、65歳時の時価評価額(税引後)はこのようになりました。

●iDeCo:6,086万円

●つみたてNISA:5,694万円

●通常口座:4,952万円

iDeCoは通常口座よりも1,134万円得となり、つみたてNISAよりも392万円得となりました。

iDeCoは全額所得控除により年間約16.3万円が現金として戻ってきますので、その現金を再投資した場合、iDeCoの時価評価額はさらに多くなります。

このケースの場合、iDeCoの節税効果が一番高いことがわかりました。

まとめ

働いている人にとってiDeCoは、掛金が最小の5,000円でも最大の68,000円でも、期間が短くても長くても、つみたてNISAよりも節税効果が高いことがわかりました。

掛金が多ければ多いほど節税効果が高いこともわかりました。

働いている人にとってiDeCoは全額所得控除と運用益非課税により、各種手数料や税金を考慮しても節税効果が一番高いことがわかりました。

所得控除により戻ってくる現金を貯金するのも良いですが、証券口座で再投資することにより保有資産は最大化されます。

働いていない人にとってiDeCoは全額所得控除のメリットがなくなるので、つみたてNISAの方がメリットは多くなります。

iDeCoは『原則60歳まで換金できない』という最大のデメリットがありますが、長期投資を前提で考えているのであればデメリットではなくなります。

メリット・デメリットを知った上で、iDeCoを活用することをおすすめします。

日本人みんなが投資を知り、勝てる投資をして、豊かな人生を送ることを願っています。