日本とアメリカで、投資に対する考え方がどのように違うか調査しました。

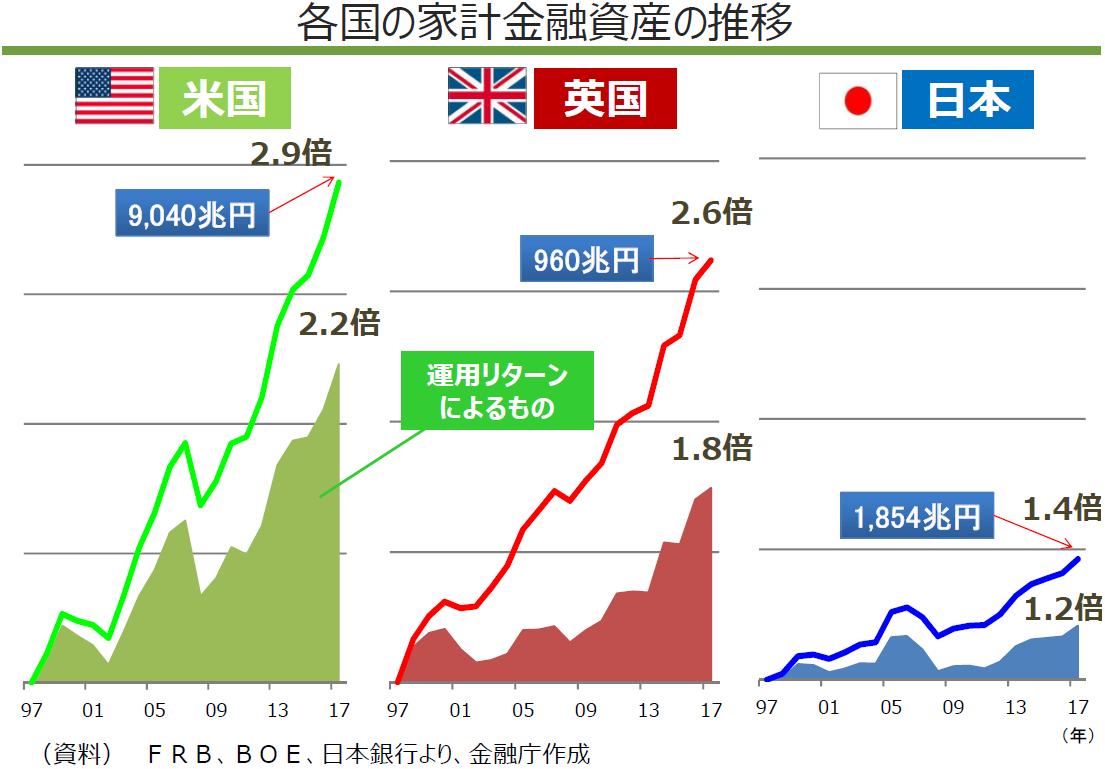

日本 vs. アメリカ ~金融資産の推移・構成比~

20年間で金融資産が日本は1.4倍になったのに対し、アメリカは2.9倍になりました。

その原因は、金融資産の持ち方にありました。

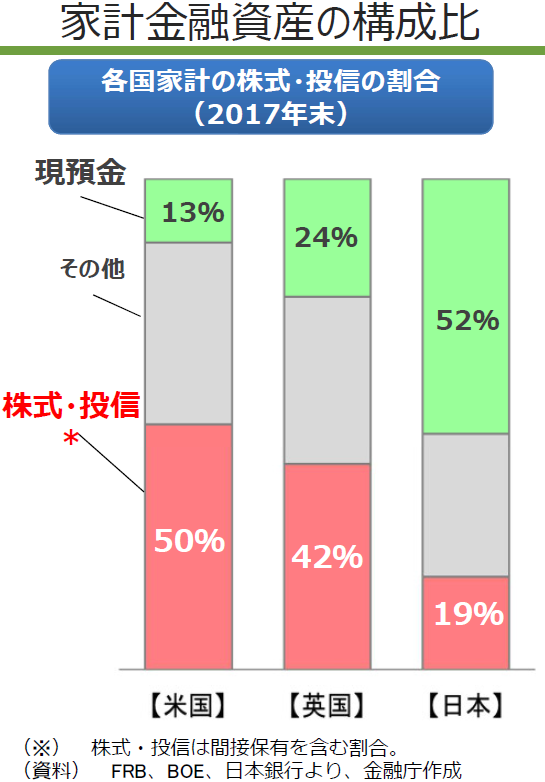

現預金の割合は日本が52%に対し、アメリカは13%しかありません。

株式・投資信託の割合は日本が19%に対し、アメリカは50%もあります。

日本人がいかに貯金が好きで、いかに投資が嫌いかがわかります。

金融資産を増やすためにはアメリカ人と同じように、現預金にするのではなく投資をするべきと言えるのではないでしょうか。

日本 vs. アメリカ ~金融資産の購入ランキング~

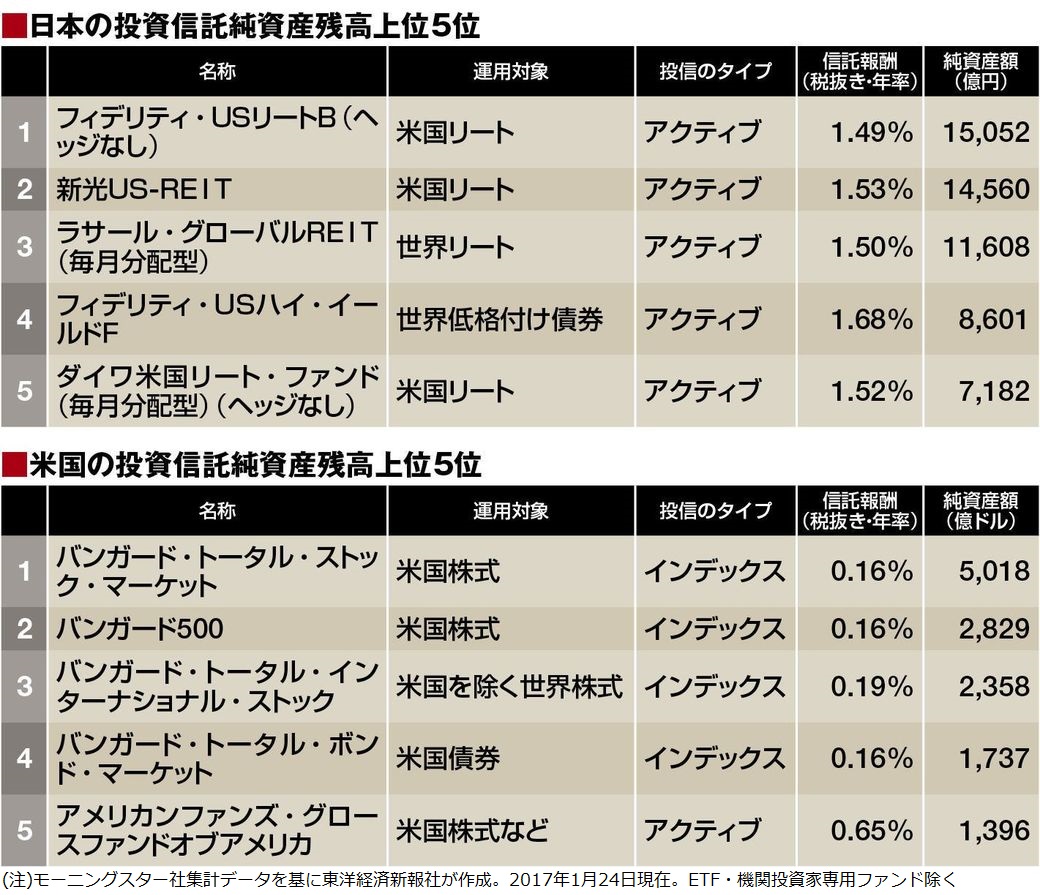

日本は購入ランキング上位5位までの全てがアクティブファンドであり、アクティブファンドと毎月分配型を好む傾向があります。

アメリカは購入ランキング上位4位までの全てがインデックスファンドであり、信託報酬の安いインデックスファンドを好む傾向にあります。

投資信託の分配金とは、投資家から集めた資金の中から決算ごとに投資家に支払われるお金のことです。

分配金は利益から支払われるのではなく、黒字でも赤字でも支払われるため、元本割れすることがあります。

今までの統計から株式市場における全ての利用可能な情報は直ちに株価に反映されているという説(効率的市場仮説)が有力視されています。

最近では、人間が未来の株式の値動きを予測することは不可能ではないかと考えられ、「アクティブファンドはインデックスファンドに勝てない」と言われています。

そのため投資先進国のアメリカでは、アクティブファンドではなくインデックスファンドを買う傾向にあります。

複利効果の観点から見ても、分配するための人件費出費の観点から見ても、分配型のファンドは利回りを下げます。

そのためアメリカでは、分配金型のファンドは買わない傾向にあります。

日本 vs. アメリカ ~金融資産額の平均・中央値~

日本とアメリカの平均・中央値 金融資産額(単位:万円)

| 日本 | アメリカ | ||||

| 年齢 | 平均 | 中央値 | 年齢 | 平均 | 中央値 |

| 全体 | 1,430 | 609 | 全体 | 3,739 | 259 |

| 20歳代 | 249 | 111 | 35歳未満 | 475 | 66 |

| 30歳代 | 660 | 382 | 35~44歳 | 1,415 | 187 |

| 40歳代 | 942 | 550 | 45~54歳 | 3,470 | 385 |

| 50歳代 | 1,481 | 900 | 55~64歳 | 6,426 | 652 |

| 60歳代 | 1,849 | 1,000 | 65~74歳 | 6,026 | 655 |

| 70歳以上 | 1,780 | 700 | 75歳以上 | 6,028 | 703 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](平成30年)」

出典:BOARD OF GOVERNORS of the FEDERAL RESERVE SYSTEM「Survey of Consumer Finances (SCF)」

日本とアメリカの老後では、金融資産額の中央値はほとんど差はありませんが、平均は3倍以上の差があります。

アメリカでは、金融資産の多い人がより多く投資をしてさらに金融資産を増やし、金融資産の少ない人が投資をせず金融資産が増えないという状況であり、金融資産の格差が生まれています。

金融資産の多い人の中には、投資によって金融資産が多くなった人も多いのではないでしょうか。

まとめ

アメリカ人は50%の資産を株式や投資信託などの投資にまわし、投資信託は信託報酬の安いインデックスファンド中心に購入する傾向があります。

その結果、投資しない日本人は20年間で金融資産が1.4倍になったのに対し、アメリカ人は20年間で金融資産が2.9倍になりました。

アメリカ人と同じように多く資産を投資にまわし、利回り7.2%で運用すれば、複利の力によって資産が10年で2倍、20年で4倍、30年で8倍も夢ではありません。

金融資産額の方程式は、

金融資産額=投資額×利回り×時間

です。

多くの資産を良い金融商品に長期投資することが、金融資産額を大きく増やすコツになります。

より多くの日本人がアメリカ人みたいに投資に積極的になれたら良いなと思います。