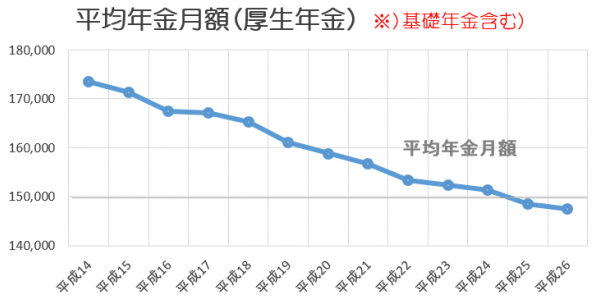

毎年 年金受給額が減っている

年金受給額が毎年減ってきているのは知っていますか?

年金は素晴らしい制度であるが問題点もあります。

現在働いている人がリタイヤした人を支えるという仕組みなので人口構造が変わらなければ問題は無いが、少子高齢化の日本は働いている人が少なくなりリタイヤした人が多くなってきている構造のため、年金受給額が毎年減ってきています。

少子高齢化の日本は年金の仕組み上、将来の年金受給額が少なくなることや、受給できる年齢が上がることは最低限覚悟しておかなければなりません。

国民年金は納付をしないとiDeCoに加入できない、遺族・障害給付が受給できないなどの様々なデメリットがあるので注意が必要です。

今後の年金制度は諸外国で徐々に普及し始めているベーシックインカム制度に代わることも予想されています。

AIなどのテクノロジーの進歩により世の中が少しずつ裕福になってきているため、将来2通りの将来が予想されています。

- 国民全員の生活が豊かになる(現在のクウェート)

- 高所得者がさらに裕福になり、低所得者がさらに厳しい生活を強いられる(現在のアメリカ)

将来日本がどうなるか予測できないので、年金などの給付金を受給することは期待せず、自分自身の力で老後資金を貯蓄するつもりでいた方が良いと思います。

老後資金が足りない

海外の研究では、2007年に日本で生まれた子供の半数が107歳より長く生きると推計されており、日本は「人生100年時代」と呼ばれるかつてない高齢社会を迎えようとしています。

「2000万円問題」が一時期話題になり、長寿国の日本では定年後の最低日常生活資金の為の貯蓄が2000万円~5000万円程必要だと言われています。

2018年に金融広報中央委員会が行った「家計の金融行動に関する世論調査」によると、70代以上で「金融資産500万円以下」は40.0%もおり、そのうち「金融資産なし」は28.6%もいます。

40.0%以上の人が最低生活資金が足りていないのが日本の現状です。

その状況を改善するためには、やれることは2つあります。

- 長く働く

- 資産運用・投資をする

69歳まで働き70歳以降を老後とする場合、70歳時に最低日常生活資金の2000万円を貯めるためにはどのような投資をすれば良いか例をあげます。

毎月積み立てて、利回り6.0%で運用し、手取り2000万円貯めるためには、

30歳から70歳まで、毎月12,000円積立てる必要があります。

40歳から70歳まで、毎月24,000円積立てる必要があります。

50歳から70歳まで、毎月53,000円積立てる必要があります。

60歳から70歳まで、毎月151,000円積立てる必要があります。

定年後から資産運用を始めたら遅いかというと、そうではありません。

資産運用は収入を増やすだけでなく支出を減らす役割もあるため、いつからでも始められるが早ければ早いほど投資の効果は大きくなります。

利回り7.2%を狙えるおすすめの投資方法を『最大効率のポートフォリオ』で紹介しています。

一緒にゆとりある生活を手に入れましょう!!